Με αφορμή την εφαρμογή ΦΠΑ στην εκπαίδευση, αποφάσισα να ασχοληθώ με τον τρόπο υπολογισμού του ΦΠΑ στα παραστατικά.

Τα περισσότερα προγράμματα στην αγορά υπολογίζουν τον ΦΠΑ ανά γραμμή.

Αυτό σημαίνει ότι για καθαρή αξία προϊόντος 100.00 € και συντελεστή ΦΠΑ 23 %, το ΦΠΑ που αντιστοιχεί στο προϊόν είναι 23.00 € και επομένως η τελική αξία του 123.00 €.

Ομοίως, κατά την αποφορολόγηση μικτών αξιών ανά γραμμή, υπολογίζεται ο ΦΠΑ, στρογγυλοποιείται στο δεύτερο δεκαδικό ψηφίο και αφαιρείται από την μικτή αξία οπότε και προκύπτει η καθαρή αξία.

Τι συμβαίνει όμως στην περίπτωση που έχουμε να αποφορολογήσουμε δύο προϊόντα με αξία 33.35 € έκαστο και συντελεστή ΦΠΑ 13%.

Αν υπολογίσουμε τον ΦΠΑ ανά προϊόν, έχουμε:

33.35 - 33.35/1.13 = 3.83673

δηλαδή 3.84 € ΦΠΑ.

Αν αθροίσουμε το ΦΠΑ των δύο προϊόντων βρίσκουμε 7.68 € ΦΠΑ.

Αντιθέτως, αν υπολογίσουμε τον ΦΠΑ στο σύνολο των μικτών αξιών, έχουμε:

(33.35 × 2) - (33.35 × 2)/1.23 = 7.67345

δηλαδή 7.67 € ΦΠΑ.

Βλέπουμε ότι τα σύνολα ΦΠΑ διαφέρουν, ανάλογα με τον τρόπο υπολογισμού.

Ο ορθός τρόπος υπολογισμού είναι να υπολογίζεται το ΦΠΑ στον σύνολο των καθαρών ή μικτών αξιών με κοινό συντελεστή ΦΠΑ και έπειτα να γίνεται επιμερισμός στην κάθε γραμμή ανάλογα με την αξία της ως προς το σύνολο των αξιών.

Όμως, παρόλα αυτά, μπορεί να υπάρξουν και πάλι προβλήματα με τα δεκαδικά κατά τον επιμερισμό.

Αν συνεχίσουμε το προηγούμενο παράδειγμα όπου υπολογίσαμε τον ΦΠΑ ότι ισούται με 7,67 € και προσπαθήσουμε να τον επιμερίσουμε στα δύο προϊόντα, θα διαπιστώσουμε ότι αντιστοιχεί:

7.67/2=3.835

δηλαδή 3.84 € ΦΠΑ ανά προϊόν.

Αυτό όμως είναι λανθασμένο αφού το άθροισμα των επιμέρους ΦΠΑ θα δίναν 7.68 € που είναι λανθασμένο. Έτσι, κατά την αναγραφή των προϊόντων στο παραστατικό, πρέπει να φροντίσουμε το ένα να έχει 3.84 € ΦΠΑ ενώ το άλλο 3.83 € ΦΠΑ.

Αυτό σημαίνει ότι για καθαρή αξία προϊόντος 100.00 € και συντελεστή ΦΠΑ 23 %, το ΦΠΑ που αντιστοιχεί στο προϊόν είναι 23.00 € και επομένως η τελική αξία του 123.00 €.

Ομοίως, κατά την αποφορολόγηση μικτών αξιών ανά γραμμή, υπολογίζεται ο ΦΠΑ, στρογγυλοποιείται στο δεύτερο δεκαδικό ψηφίο και αφαιρείται από την μικτή αξία οπότε και προκύπτει η καθαρή αξία.

Τι συμβαίνει όμως στην περίπτωση που έχουμε να αποφορολογήσουμε δύο προϊόντα με αξία 33.35 € έκαστο και συντελεστή ΦΠΑ 13%.

Αν υπολογίσουμε τον ΦΠΑ ανά προϊόν, έχουμε:

33.35 - 33.35/1.13 = 3.83673

δηλαδή 3.84 € ΦΠΑ.

Αν αθροίσουμε το ΦΠΑ των δύο προϊόντων βρίσκουμε 7.68 € ΦΠΑ.

Αντιθέτως, αν υπολογίσουμε τον ΦΠΑ στο σύνολο των μικτών αξιών, έχουμε:

(33.35 × 2) - (33.35 × 2)/1.23 = 7.67345

δηλαδή 7.67 € ΦΠΑ.

Βλέπουμε ότι τα σύνολα ΦΠΑ διαφέρουν, ανάλογα με τον τρόπο υπολογισμού.

Ο ορθός τρόπος υπολογισμού είναι να υπολογίζεται το ΦΠΑ στον σύνολο των καθαρών ή μικτών αξιών με κοινό συντελεστή ΦΠΑ και έπειτα να γίνεται επιμερισμός στην κάθε γραμμή ανάλογα με την αξία της ως προς το σύνολο των αξιών.

Όμως, παρόλα αυτά, μπορεί να υπάρξουν και πάλι προβλήματα με τα δεκαδικά κατά τον επιμερισμό.

Αν συνεχίσουμε το προηγούμενο παράδειγμα όπου υπολογίσαμε τον ΦΠΑ ότι ισούται με 7,67 € και προσπαθήσουμε να τον επιμερίσουμε στα δύο προϊόντα, θα διαπιστώσουμε ότι αντιστοιχεί:

7.67/2=3.835

δηλαδή 3.84 € ΦΠΑ ανά προϊόν.

Αυτό όμως είναι λανθασμένο αφού το άθροισμα των επιμέρους ΦΠΑ θα δίναν 7.68 € που είναι λανθασμένο. Έτσι, κατά την αναγραφή των προϊόντων στο παραστατικό, πρέπει να φροντίσουμε το ένα να έχει 3.84 € ΦΠΑ ενώ το άλλο 3.83 € ΦΠΑ.

Καθαρή αξία % ΦΠΑ Αξία ΦΠΑ Τελική αξία

29.52 13.00 3.83 33.35

29.51 13.00 3.84 33.35

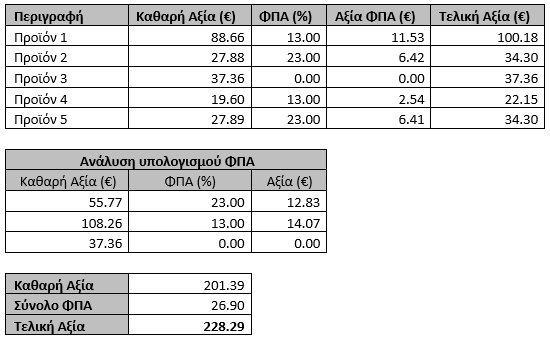

Παράδειγμα παραστατικού

RSS Feed

RSS Feed